こんにちは!

公認会計士・クリエイター特化税理士の三橋裕樹です。

個人事業主と会社員の違いは色々ありますが、

個人事業主は誰かがお給料から税金・社会保険料を天引きしてくれたりしないので、

自分で資金繰りを考えながら納付しなきゃいけません。

特に前年にいっぱい儲けがでると、

一気に牙をむいてくるのが住民税、社会保険料…。

「今は預金残高が厳しいから…」と放置すると

差し押さえされる、なんてこともありますので、

この記事を読んで支払見込額をシミュレーションするようにしましょう!

1. 住民税(普通徴収)

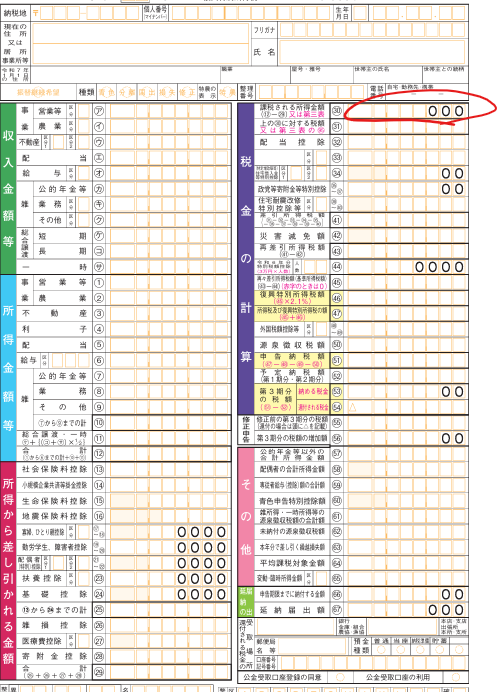

住民税は確定申告の結果に基づいて計算されます。

具体的には、確定申告書の「課税される所得金額」*10%を見込んでおきましょう。

厳密にいうと所得控除金額の差額があったり、

人によってはふるさと納税分の税額控除があったりしますが、

おおよその金額を知っておくだけで資金繰りの見通しはしやすくなるかと思います。

住民税の通知書兼納付書が6月中旬頃に届きますので、

一括納付 or 年4回 に分けて納付することになります。

| 期 | 納期限 |

|---|---|

| 第1期 | 6月末 |

| 第2期 | 8月末 |

| 第3期 | 10月末 |

| 第4期 | 翌年1月末 |

2. 所得税(前払い)

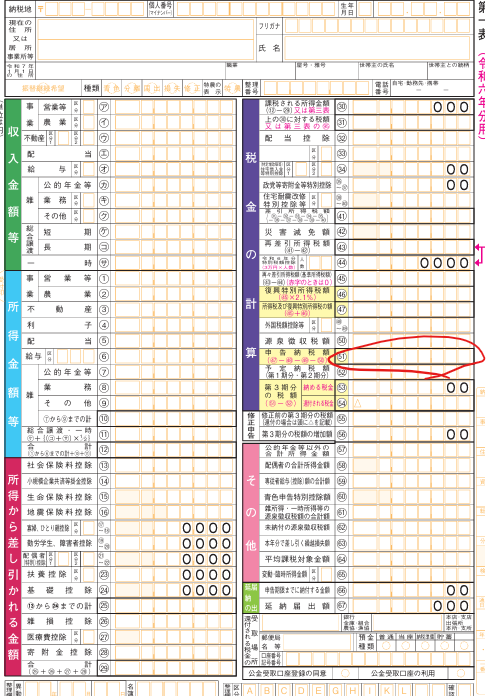

確定申告のときに所得税を支払った人は、

翌年分の所得税を前払いすることになる可能性があります。

具体的には、確定申告書の「申告納税額」の金額が150,000円以上だと

所得税の一部を2期に分けて前払いすることになります。

| 期 | 納期限 |

|---|---|

| 第1期 | 7月末 |

| 第2期 | 11月末 |

それぞれの納税額は、「申告納税額」÷3の金額となりますが、

この前払分は確定申告でマイナスできるので忘れないようにしましょう。

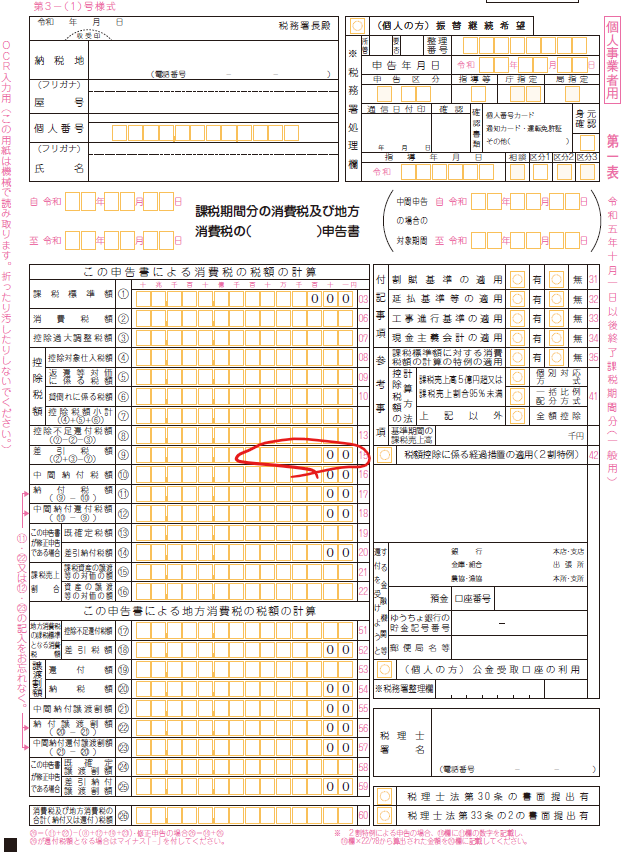

3. 消費税(前払い)

確定申告のときに消費税を支払った人は、

翌年分の消費税を前払いすることになる可能性があります。

具体的には、消費税申告書の「差引税額」の金額が480,000円以上だと

前年の消費税・地方消費税の年税額(⑨+⑳)の一部を前払いしなければなりません。

| 差引税額 | 納付回数 | 納期限 |

|---|---|---|

| 48万円以上 | 年1回 | 8月末 |

| 400万円以上 | 年3回 | 5月末・8月末・11月末 |

この表のとおり「差引税額」の金額によって納付回数、納付額が変わります。

- 48万円以上:「差引税額」*1/2を納付

- 400万円以上:「差引税額」*1/4ずつ3回に分けて納付

所得税と同じように、

前払分は確定申告でマイナスできるので忘れないようにしましょう。

4. 個人事業税

個人事業税は法定された業種に該当する場合に

地方自治体から課される税金で、経費にもなります。

課される税額は以下計算で算出されます。

(青色申告特別控除前の事業所得 ー 2,900,000円)*3~5%

(参考)東京都主税局 個人事業税

こちらは確定申告提出後、

青色申告特別控除前の事業所得が290万円を超えていて、

確定申告書に記載された職業が法定業種に該当する可能性がある場合、

地方自治体から課税通知書兼納付書もしくは課税対象となるかどうかの質問書が届きます。

明らかに法定業種に該当する場合には納付するしかないですが、

判断の余地がある場合には、地方自治体に問い合わせをしてみることをオススメします。

なお、一般的な納付スケジュールは以下の通りです。

| 期 | 納期限 |

|---|---|

| 第1期 | 8月末 |

| 第2期 | 11月末 |

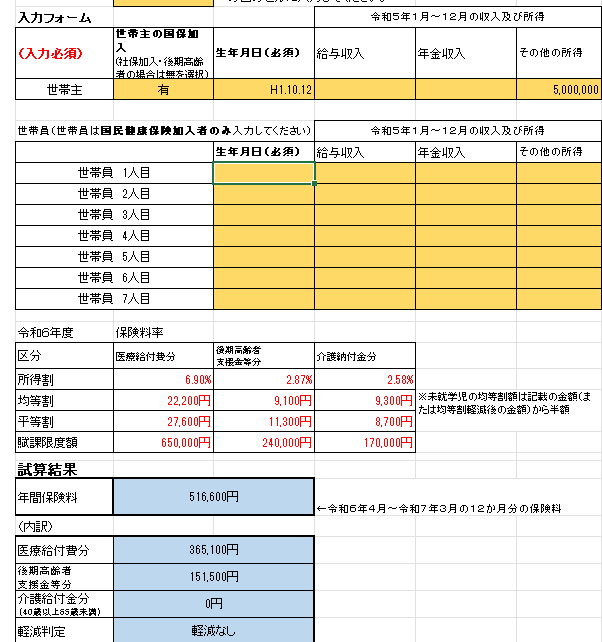

4. 国民健康保険料

これは税金ではなく社会保険料となりますが、

お住まいの地域の国民健康保険料も確定申告書をもとに算定されます。

細かい違いが各自治体でありますが、

「お住まいのある市区町村名 国民健康保険料 計算」と

ネット検索するとたいていシミュレーションサイトや、

シミュレーションファイルのあるリンクがヒットします。

たとえば茅ヶ崎市であれば、

以下のようなシミュレーションファイルをダウンロードすることができます。

算定のために所得を入力するとき、

「総所得金額等」というのは以下の箇所の金額を指します。

なお、算定された国民健康保険料は

基本的に年10回に分けて納付することになります。

(地方自治体によって異なるので注意)

| 期 | 納期限(多くの自治体) |

|---|---|

| 第1期 | 7月末 |

| 第2期 | 8月末 |

| 第3期 | 9月末 |

| 第4期 | 10月末 |

| 第5期 | 11月末 |

| 第6期 | 12月末 |

| 第7期 | 翌年1月末 |

| 第8期 | 翌年2月末 |

| 第9期 | 翌年3月末 |

| 第10期 | 翌年4月末 |

6. 固定資産税

こちらは確定申告とは無関係の税金。

土地や建物を所有している場合、 固定資産税がかかります。

だいたい4月末頃に納税額通知書が届き、

一括納付 or 年4回に分けて納付を行うことになります。

| 期 | 納期限(多くの自治体) |

|---|---|

| 第1期 | 4~6月末 |

| 第2期 | 7月末 |

| 第3期 | 12月末 |

| 第4期 | 翌年2月末 |

7. 自動車税(種別割)

こちらも確定申告とは無関係の税金。

自動車を所有している場合、自動車税がかかります。

毎年5月上旬頃に課税通知書が届きますので、

5月末までに納付が必要です。

| 期 | 納期限 |

|---|---|

| 一括納付 | 5月末 |

まとめ

まとめると以下のとおり。

| 税・保険料 | 一般的な納付回数 | 一般的な納期限 |

|---|---|---|

| 住民税(普通徴収) | 年4回 | 6月・8月・10月・1月 |

| 所得税(中間納付) | 年2回 | 7月・11月 |

| 消費税(中間納付) | 1回・3回 | 8月(1回) / 5月・8月・11月(3回) |

| 個人事業税 | 年2回 | 8月・11月 |

| 国民健康保険料 | 年10回 | 7月~翌年4月(毎月末) |

| 固定資産税 | 年4回 | 4月~6月・7月・12月・2月 |

| 自動車税(種別割) | 年1回 | 5月末 |

特に7月~8月、11月に多くの納税でお金が無くなる可能性が高いため

資金繰りには注意しましょう!