こんにちは!

公認会計士・クリエイター特化税理士の三橋裕樹です!

独立したばかりのクリエイターさんから、こんな質問をよくいただきます。

「フリーランスになったら健康保険ってどうすればいいですか?」

「国民健康保険以外にも選択肢があるって聞いたんですが…」

じつは、クリエイター業であれば国保以外に芸能人国保・文美国保という選択肢があります。

所得によってどれが一番安くなるか変わるので、一度きちんと比較しておきましょう。

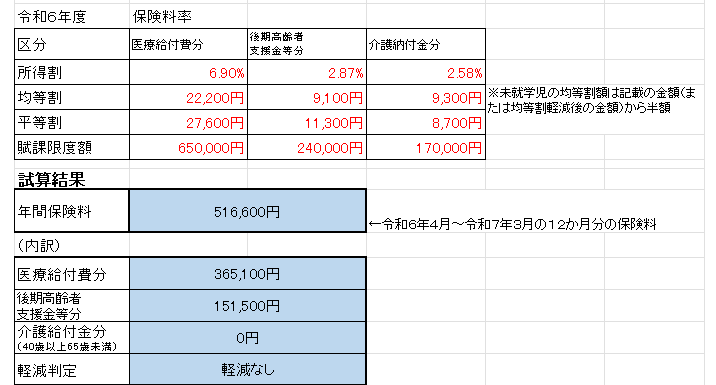

① 国民健康保険組合

所得に応じて金額が決まる「定番」の健康保険。

収入が増えると負担も増えるのが特徴です。

(この記事では令和6年 茅ヶ崎市の料率をもとにシミュレーションしています。)

前年の所得が500万円のケース

前年の所得が500万円、30歳で扶養家族がいない場合。

医療分、支援金分ともに限度額に達していないので、

計算結果がそのまま健康保険料になります。

前年の所得が1,000万円のケース

前年の所得が1,000万円、30歳で扶養家族がいない場合。

医療分、支援金分ともに限度額以上の計算結果になったので、

こちらは限度額が支払うべき健康保険料になります。

どちらを見ても全然安い保険料ではないですけど、

独立した初年度など、まだ売上が少ない人には一番安く済む場合もあります!

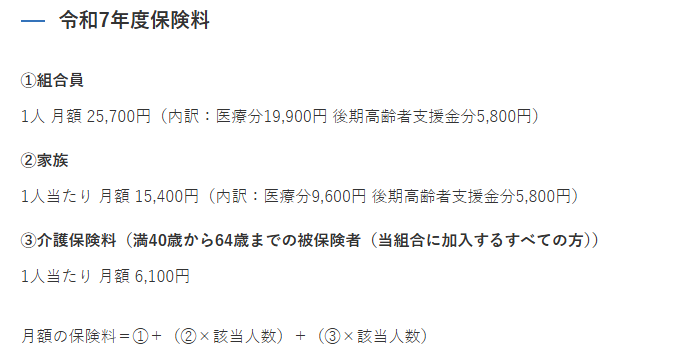

② 東京芸能人国民健康保険組合

芸能系クリエイターさんなら加入を検討できるのが、東京芸能人国民健保。

所得に応じて金額は変わるものの、上限額が比較的低いのが特徴です。

前年の所得が500万円のケース

前年の所得が500万円、30歳で扶養家族がいない場合。

この時点で、国民健康保険組合よりも安いことが分かりますね。

前年の所得が1,000万円のケース

前年の所得が1,000万円、30歳で扶養家族がいない場合。

やっぱり国民健康保険組合よりも安い!

所得が上がってきたときに節税効果が見込める選択肢です。

③ 文芸美術国民健康保険組合

漫画家さん、イラストレーターさん、作曲家さんなど、

稼ぎが伸びてきたクリエイターさんの強い味方といえるのがこの「文美」!

最大のメリットは、「所得に関係なく、保険料が一律」な点です。

つまり、 30歳で扶養家族がいない場合は、所得500万円でも1,000万円でも年間約30万円のみ。

年収がある程度ある人にとっては、最も節税インパクトの大きい選択肢ですよね。

国民健康保険の上限額と比べると、60万円近い差額があります..。

ただし、加入には文美国保の加盟団体に

年会費(2〜3万円程度)を払って在籍する必要があるので注意しましょう。

まとめ:クリエイターこそ健康保険はしっかり選ぼう!

- 国民健康保険は万人向け。収入が低いうちは有利なことも

- 芸能人国保は高所得時に割安。上限が低めで安心

- 文美は最強コスパ。加入条件はあるが、ハマれば圧倒的におトク

健康保険って「どれでも同じでしょ?」と思いがちですが、年間で数万円〜数十万円違ってくることも。

一度、自分に合った制度を見直してみるのがおすすめです!