こんにちは!

公認会計士・クリエイター特化税理士の三橋裕樹です!

「国民年金や国保の保険料が高いから、利益を少なくして免除を受けたほうが得?」

「高い社会保険料を払うより、お仕事の経費を増やしたほうが成長できるんじゃない?」

そんな疑問を持つクリエイターさん、少なくないですよね!

たしかに、国民年金や国民健康保険といった社会保険料は高く感じやすく、

「そのお金を払うくらいならもっと別のことに使いたい…」って気持ちはわかります。

でも、社会保険料の減免を受けるならそれなりにデメリットもあるんです。

そこでこの記事では、意図的に利益を下げて社会保険料の減免を受けるのはアリ?という点について、

クリエイターさん向けにやさしく整理していきます!

国民年金・国保の免除の仕組み

国民年金は将来年金をもらうため、

国民健康保険は医療費を3割負担にしてもらったり、高額療養費制度を受けるために、

それぞれ加入者が保険料を払う社会保険です。

ただ、「必要な制度なのはわかるけど、今の稼ぎじゃ負担が重すぎる…」という人向けに、

どちらも申請をすることで減免してくれる仕組みがあります。

- 国民年金 … 所得が一定以下なら「全額免除」「一部免除(1/4・半額・3/4)」「納付猶予」

- 国民健康保険 … 所得が一定以下なら「一部免除(7割減・5割減・2割減)」など

国民年金の減免

前年所得が以下の計算式で計算した金額の範囲内であることが条件になります。

- 全額免除:(扶養親族等の数+1)×35万円+32万円

- 4分の3免除:88万円+扶養親族等控除額+社会保険料控除額等

- 半額免除:128万円+扶養親族等控除額+社会保険料控除額等

- 4分の1免除:168万円+扶養親族等控除額+社会保険料控除額等

国民健康保険の減免

自治体によって基準が変わりますが、

わたしが住んでる茅ヶ崎市なら、この基準に当てはまると減免を受けられます。

- 7割軽減:43万円+(10万円×(B-1))以下

- 5割軽減:43万円+(30.5万円×A)+(10万円×(B-1))以下

- 2割軽減:43万円+(56万円×A)+(10万円×(B-1))以下

A:世帯における国民健康保険の加入者数

B:給与収入55万円超もしくは公的年金収入60万円超(65歳未満)または125万円超(65歳以上)がある人

つまり、前年の所得金額が80万円で、無収入の家族を1人扶養している場合には、

国民年金は全額免除、国民健康保険は5割軽減を受けられるということ。

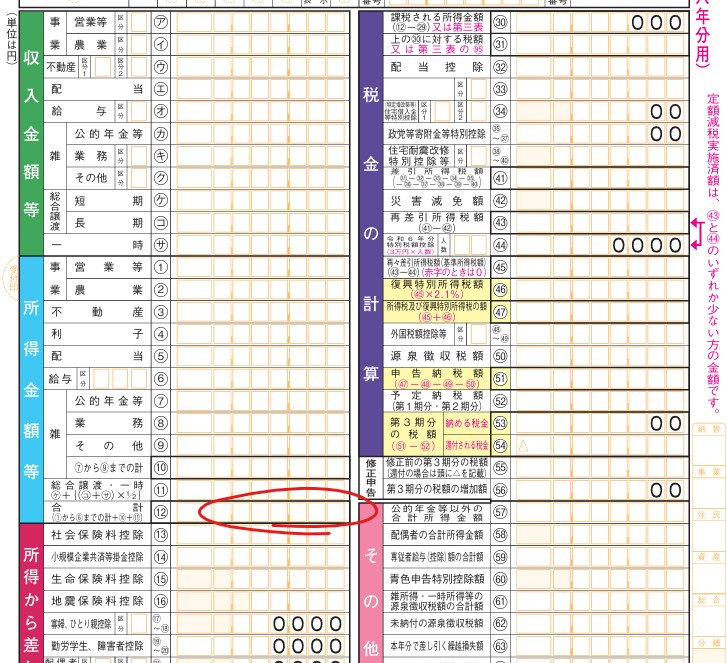

ちなみに、所得は確定申告書のコチラに記載されてる金額です👇

◆おすすめ記事

わざと利益を下げることのリスク

上に書いたとおり、所得を低くして申請をすることで減免を受けられるので、

「あえて経費を増やせば社会保険料を払わなくて済む」という考えを持つ人も、実際にいます。

もちろんルール違反ということではないんですが、

社会保険料の支出を減らせても、こんなデメリットもあるんです👇

将来の年金額が減る

国民年金は払った分が将来の受給額に反映されますが、

満額払いきったとしても、もらえるのは毎月70,000円程度…。

それにも関わらず、減免制度を使ってしまうとさらにもらえる金額が少なくなります。

「じゃあその分国民年金基金やiDeCoで積み立てよう」と思っても、減免されてる期間は加入不可。

つまり、きちんと国民年金を払わないと、資産形成の選択肢が一気に減ってしまうんです。

信用面に影響

住宅ローンや事業融資の審査では「安定した所得」が重視されますが、

所得が低いということは、「お金を返す力がない」ということ。

わざと利益を減らして申告すると、数字上は「安定していない事業」と見られ、

将来的に自宅購入や事業拡大のチャンスを逃すことにもつながります。

とくに個人事業主の場合は3年分の確定申告書が審査書類となるので、

3年前の確定申告書が今の自分の足を引っ張るなんてことも珍しくありません。

手元の資金繰りがさらに悪化する

経費を無理に増やすということは、それだけ手元のお金が出ていくということ。

「社会保険料の負担が重くて生活が厳しいから減免したい」という状態のときに、

さらに経費を増やすと間違いなく資金繰りの悪化につながります。

しかも資金繰りを改善するために融資を活用しようとしても、

「お金を返す力がない」と判断されれば、利率が恐ろしく高いカードローンなどに頼らざるを得なくなり、

負のスパイラルに陥ってしまう可能性が高いです。

◆おすすめ記事

減免申請は、頑張ったけど所得が低かった時に活用するもの

ここまで見てきたとおり、社会保険料の減免申請は意図的に狙うものではなく、

頑張って働いたけど結果的に所得が少なかった人を支えるための仕組みなんです。

たとえば、駆け出しのイラストレーターさんが必死に作品を発信しても、まだ収入が伸び無し。

動画クリエイターさんが機材に投資した結果、赤字になってしまった。

こうしたケースはまったく珍しくありません。

そんなときに「払えないから放置」してしまうと未納になり、

将来年金がまったくもらえない可能性が出てきてしまったり、預金口座を差し押さえられたり、

保険証が使えなくなる可能性も。

それを避けるために国が用意してくれてるのが減免制度。

つまり、クリエイターさんとして挑戦を続けるためのセーフティーネットともいえます。

あまり必要のない経費を意図的にどんどん増やして自分の首を絞めるのではなく、

事業を行ううえで本当に必要な経費が積み重なったときに使える制度と考えておきましょう!

◆おすすめ記事

Q&A:社会保険料の減免制度に関するあるあるなお悩み

Q. 国民年金を全額免除されたら、どういう扱いになるの?

A. 全額免除されても、年金をもらうための条件である「受給資格期間」にはカウントされます!

ただ、本来納めるべき年金額の1/2だけ払った扱いになります。

Q. 保険料がどうしても払えないときは?

A. 自治体や年金事務所で相談してみるのがおすすめです。

また、きちんと返済できる見込みがあるときは、あらかじめ融資を受けておくのも一つの手。

まとめ │ 減免制度はあくまで最後の切り札

- 所得が低い時には、申請することで年金や国保を減免できる

- 意図的に利益を下げると、将来の資産形成や資金繰りの悪化につながる

- 減免制度は、頑張った結果利益が出なかったときに使う制度

\ 節税と資産形成のバランスで悩んだときも /

「節税と将来の資産形成って両立できるの?」

そんなお悩みも、クリエイター特化の税理士が、あなたの状況に合わせてアドバイスします!