こんにちは!

公認会計士・クリエイター特化税理士の三橋裕樹です!

個人事業主として活動し始めてから数年が経つと、

順調に売上が増えてきたり、ライフイベントにともなう生活の変化で、

持ち家を検討するタイミングも出てきますよね。

でも、こういうこと、気になりませんか?

「会社員じゃないと住宅ローンって通りにくいって聞いたけど…」

「確定申告の内容ってどれくらい見られる?」

「頭金無しでフルローンって組めるの?」

わたし自身も個人事業主なので、数年前に住宅ローンの審査を受けたとき、

「何も準備してなかったら危なかったかも…」という点がいくつかありました。

そこで、この記事では、住宅ローンを考えはじめたときに確定申告で気を付けるべき点について、

クリエイターさん向けにやさしく整理してみました!

これから数年のうちに住宅ローンを受けようか考えている方、必見です!

住宅ローンでは「過去3年間の稼ぎの推移」を見られる

まず前提として、金融機関がチェックするのは「この人はお金を今後返していけそうか?」という点。

そのため、過去3年分の確定申告書を見て「どれくらい稼いでいるか」を判断されることになります。

つまり、ある年だけドカンと収入が伸びていればいいというわけではなく、

- 売上(収入)が前年より大きく落ちていないか(右肩上がり?毎年乱高下してる?)

- 売上に対して経費が多過ぎたり、赤字になっている年がないか(ちゃんと利益出てる?)

- ビジネスモデルが安定しているか(バブル的な業績じゃない?)

こういった「継続して稼ぐ力」がきちんとあることを見せられるかが、とても重要!

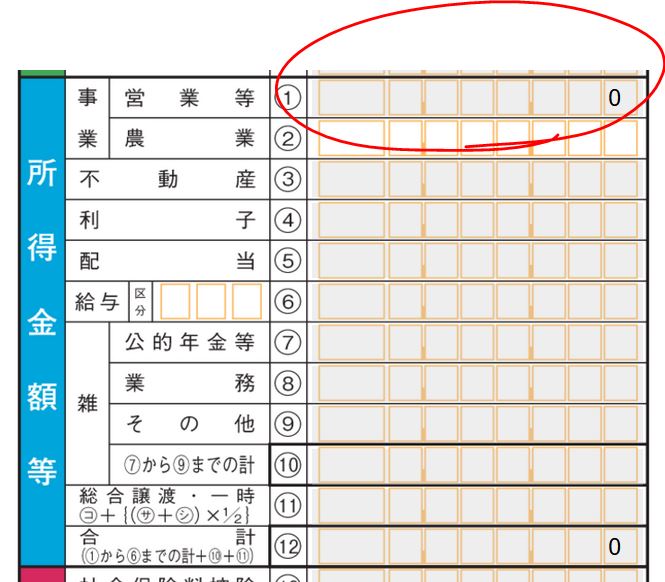

ちなみに、個人事業主の確定申告書で見られる数字は、基本的にココです👇

そのため、売上が数千万円あったとしても、

(青色申告特別控除後の)事業所得が数十万円であれば、もちろん審査は通りません…。

だからこそ、住宅の購入を本格的に検討し始める前から、

審査に耐えられる確定申告書づくりを進めていく必要があるんです!

◆おすすめ記事

節税のための経費増加が、融資限度額に大きく響く

収入の変動が激しいクリエイターさんにとっては、

少額な経費であっても漏れなく集計して、納税額を低くする(還付を大きくする)ことが、

事業活動を継続するためにも、生活を守るためにも大事なことですよね。

でも、上に書いたとおり、住宅ローンの審査で見られるのは事業所得の金額。

つまり、融資額を増やすためには経費を少なくして、利益を多く見せることが重要です。

そのため、

- 最新のガジェットをどんどん導入している

- 同業者との会食や意見交換のために交際費が多め

- 自宅のいろいろなスペースで作業をしており、家賃の按分割合が高め

こういう場合には、売上が1,000万円を超えていても事業所得が200~300万円くらいになってしまい、

希望の物件を買えるほどの融資を受けられないことがほとんど。

だからこそ、「税金払うの嫌だな…」という気持ちがあって過度に経費を増やしてしまうと、

3年間は融資の審査に響くことを忘れないようにしましょう!

ちなみに、融資を受けるときの前提条件みたいなものとして、

借金の年間返済額は年収の30~35%以下であることが必要になります。

(例)融資希望額 4,500万円 金利1.0% 35年返済の場合

・毎月の返済額 約127,000円 → 年間返済額 約1,524,000円

【融資希望額を受けるための事業所得金額】

1,524,000円 ÷ 30% = 5,080,000円

もちろん実際には、

- 事業の安定性や将来の見通し

- 預貯金や投資信託などの金融資産残高

- 物件の購入金額に対する自己資金の割合

こういった要素を踏まえて融資限度額は変わりますが、ひとつの目安にはなると思います!

なお、個人事業主であっても、融資限度額内であればフルローンを組むことも可能です。

◆おすすめ記事

住宅ローンを意識した具体的な対策方法

住宅ローンの審査にも耐えられる確定申告をつくるための方法はとてもシンプルで、

前年よりも売上を上げて、経費をなるべく減らすこと。これに尽きます。

ただ、本来経費になるものをどんどん除外すればいいというわけではなく、

具体的なポイントとしてこういう点を意識しましょう👇

- 判断が分かれやすいプライベート寄りの支出は経費に入れない

- 緊急性が高くなかったり、優先度の低い機材投資はなるべく控える

- 家事按分の割合が高過ぎる経費の見直し

- 10万円以上~30万円未満の固定資産を買ったときは、原則の減価償却を選択

こうするだけでも、年間で50~100万円近く事業所得が変わる可能性がありますよ。

ちなみに、iDeCoや小規模企業共済は節税効果のある投資制度ですが、

住宅ローンの審査となる「事業所得」に含まれない所得控除。

そのため、経費を減らす代わりに毎月の掛金を増やして節税を狙うのは効果的です!

また、正しい記帳方法で決算書が作成されていないと、

確定申告書の情報そのものが信用できないと判断されてしまう可能性もあります。

そのため、住宅ローンを意識し始めたタイミングで、

確定申告書のチェックを税理士に依頼したり、確定申告作業を税理士に任せるのもおすすめ。

さらに顧問契約であれば、一歩踏み込んだ具体的なアドバイスをしてくれるハズ!

憧れのマイホームを手に入れて、家族との大切な時間をさらに幸せに過ごすためにも、

きちんと対策を考えて、実行していきましょう!

◆おすすめ記事

Q&A:住宅ローンに関するあるあるなお悩み

Q. 直近1年にいきなり売上が伸びただけじゃ審査通らない?

A. 基本的には過去3年の推移をもとに審査が行われます!

もし直近1年で売上が急激に伸びた場合、それが翌年以降も持続する見込みがあるかがとても大事です。

Q. 赤字を出しちゃった年があると厳しいですか?

A. 1年赤字があるだけでかならず審査に落ちるわけではありませんが、

赤字を出した年がイレギュラーで、今は順調に黒字を出してることを説明できる必要はあります!

まとめ │ 住宅ローンを検討するなら3年間は申告書を整える

- 住宅ローンの審査を受けるためには、基本的に3年分の確定申告書が必要

- 事業所得が「返済能力」の証明になるので、節税し過ぎると審査に通らない

- 正しい決算書・申告書を作るために、税理士の力を頼るのがおすすめ

\ 住宅ローンを見据えた申告で迷ったときも /

「住宅ローンを見据えつつ、節税もできる限りしていきたい…」

そんなお悩みも、クリエイター特化の税理士が、あなたの状況に合わせてアドバイスします!